Hôm nay, tôi sẽ cùng bạn đi sâu vào một trong những kiệt tác vĩ đại nhất trong tài chính: “Cổ phiếu thường Lợi nhuận Phi thường” (Common Stocks and Uncommon Profits) của Philip A. Fisher.

Nếu Benjamin Graham là “cha đẻ của đầu tư giá trị” với tư duy định lượng an toàn, thì Philip Fisher chính là “kiến trúc sư của đầu tư tăng trưởng” với tư duy định tính sắc sảo. Warren Buffett từng thừa nhận phong cách đầu tư của ông là “85% Graham và 15% Fisher”. Cuốn sách này không dành cho những kẻ tìm kiếm sự giàu có qua đêm, mà là kim chỉ nam cho những ai muốn nắm giữ những doanh nghiệp vĩ đại.

Dưới đây là bản phân tích chuyên sâu và tóm tắt chi tiết cuốn sách.

1. TỔNG QUAN: TRIẾT LÝ CỦA SỰ TĂNG TRƯỞNG BỀN VỮNG

Chủ đề chính:

Cuốn sách tập trung vào một vấn đề cốt lõi: Làm thế nào để tìm ra những doanh nghiệp có khả năng tăng trưởng vượt bậc trong dài hạn và giữ chúng qua nhiều thập kỷ để đạt mức lợi nhuận phi thường?

Khác với tư duy truyền thống thời bấy giờ là “mua rẻ bán đắt” dựa trên tài sản ròng (Net-Net) của Graham, Fisher đặt ra câu hỏi lớn hơn: Điều gì tạo nên sự vĩ đại của một công ty? Ông không nhìn vào những con số khô khan trên báo cáo tài chính quá khứ, mà nhìn vào tiềm năng tương lai, chất lượng quản trị, và lợi thế cạnh tranh. Chủ đề của sách là nghệ thuật đánh giá định tính một doanh nghiệp.

Mục đích & Đối tượng

- Mục đích: Tác giả viết cuốn sách này nhằm giáo dục các nhà đầu tư về một phương pháp luận mới: Đầu tư Tăng trưởng (Growth Investing). Ông muốn chứng minh rằng việc nắm giữ một số ít cổ phiếu của các công ty xuất sắc sẽ mang lại lợi nhuận cao hơn và rủi ro thấp hơn so với việc đa dạng hóa vào hàng tá các công ty trung bình.

- Đối tượng: Cuốn sách này là “chén thánh” dành cho:

- Các nhà đầu tư dài hạn (Long-term investors) muốn xây dựng sự thịnh vượng bền vững.

- Các chuyên gia phân tích muốn thoát khỏi cái bẫy của các chỉ số P/E hay P/B đơn thuần.

- Bất kỳ ai muốn hiểu sâu về cách vận hành của một doanh nghiệp vĩ đại, từ bộ phận R&D (nghiên cứu và phát triển) đến bộ phận bán hàng.

2. CÁC Ý TƯỞNG CỐT LÕI & LẬP LUẬN CHÍNH

Philip Fisher xây dựng triết lý của mình dựa trên những trụ cột vững chắc. Dưới đây là sự mổ xẻ chi tiết các nguyên tắc nền tảng của ông:

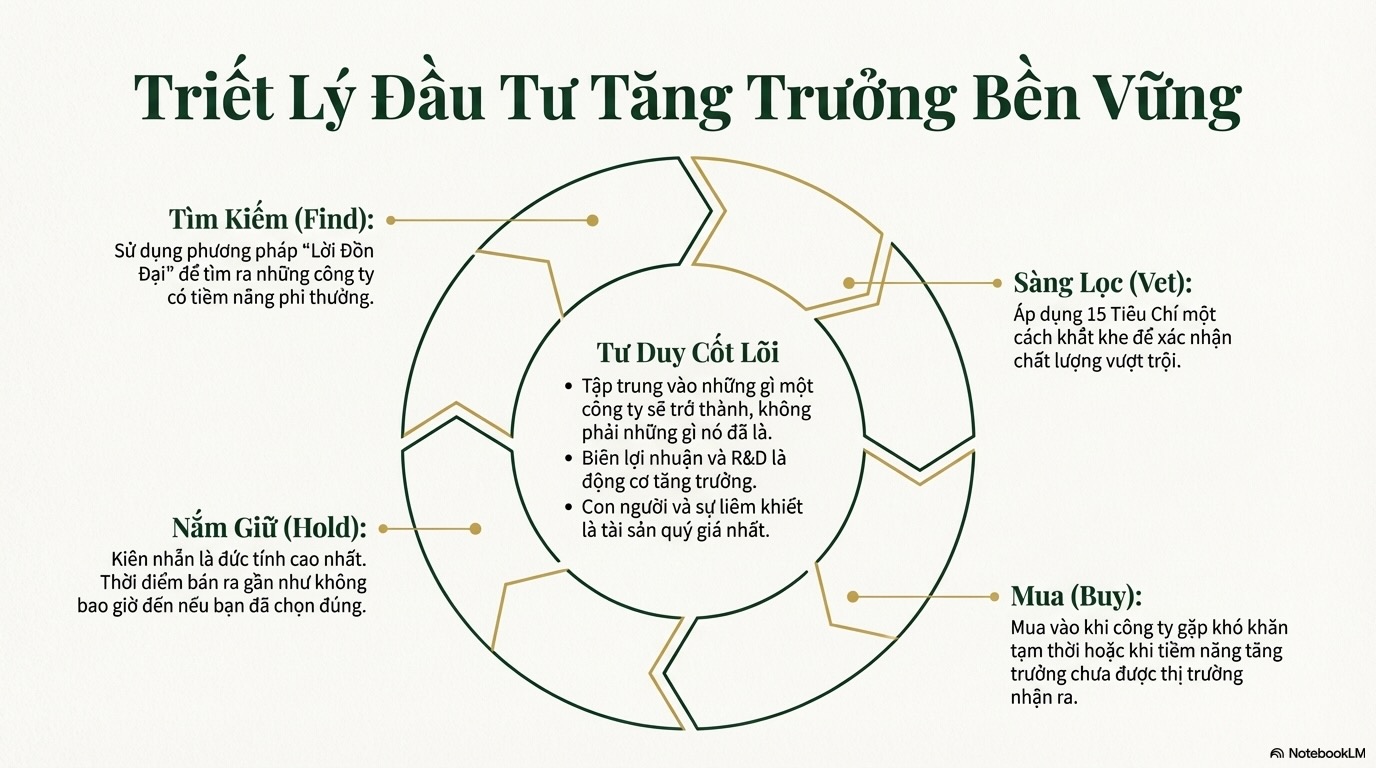

Ý tưởng 1: Phương pháp “Lời đồn đại”

Đây là “vũ khí bí mật” của Fisher. Ông lập luận rằng các báo cáo tài chính chỉ cho bạn biết quá khứ, còn để biết tương lai, bạn phải bước ra khỏi văn phòng.

- Lập luận: Bạn không thể đánh giá một công ty chỉ bằng cách ngồi đọc báo cáo thường niên – nơi mà ban lãnh đạo thường tô hồng mọi thứ.

- Cách thực hiện: Fisher khuyên nhà đầu tư nên tiếp cận “lời đồn đại” từ 5 nguồn chính:

- Đối thủ cạnh tranh (Họ sợ ai nhất? Họ kính nể ai nhất?).

- Khách hàng (Họ có yêu thích sản phẩm không?).

- Nhà cung cấp (Công ty có thanh toán sòng phẳng và cư xử tử tế không?).

- Cựu nhân viên (Họ nói gì về văn hóa nội bộ?).

- Các nhà khoa học/chuyên gia trong ngành.

- Chứng minh: Fisher cho rằng bức tranh thực tế về một công ty thường chính xác nhất khi được vẽ nên bởi những người đang trực tiếp giao dịch hoặc cạnh tranh với nó.

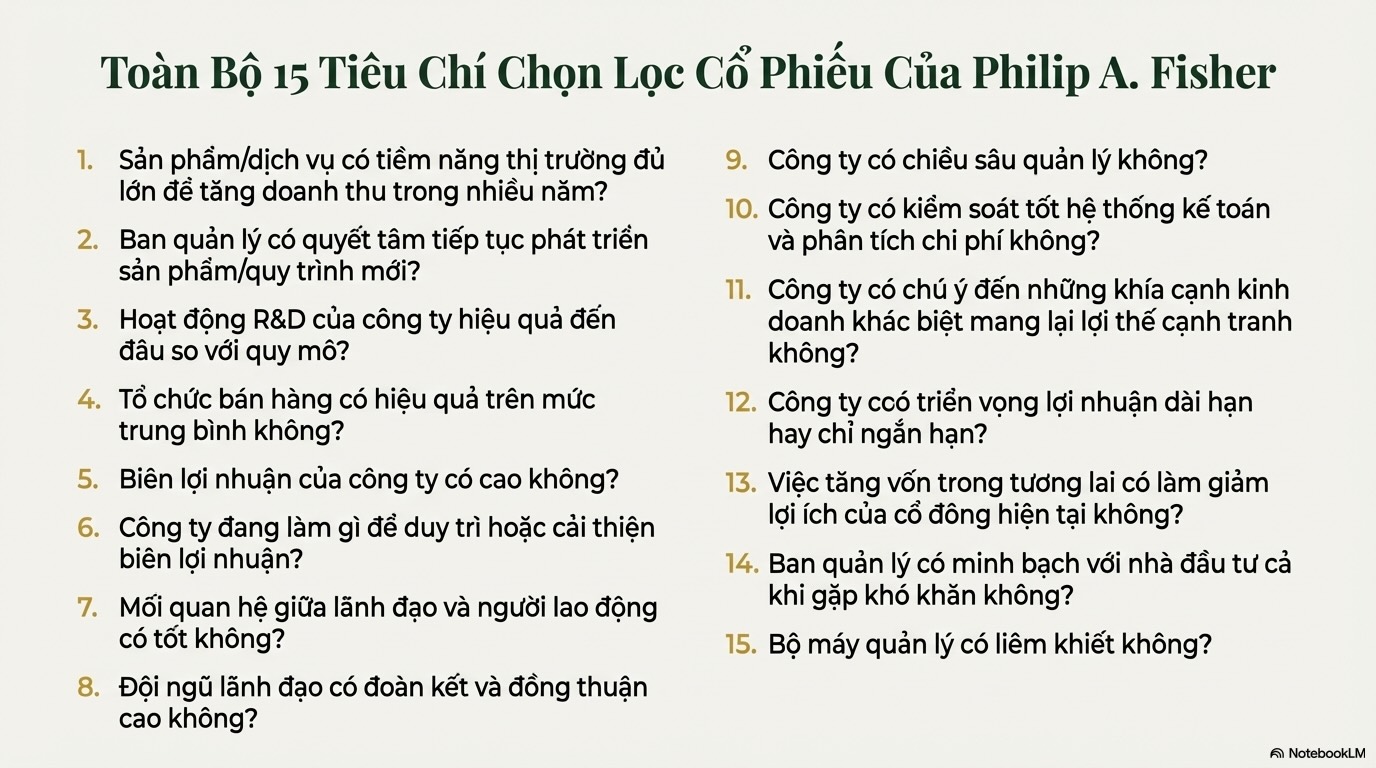

Ý tưởng 2: 15 Tiêu chí chọn lựa cổ phiếu (The 15 Points)

Đây là “xương sống” của cuốn sách. Fisher đưa ra 15 câu hỏi buộc nhà đầu tư phải trả lời trước khi mua bất kỳ cổ phiếu nào. Có thể tóm gọn lại thành các nhóm chính:

Nhóm 1: Tiềm năng thị trường & Sản phẩm (Câu 1, 2, 3)

- Công ty có sản phẩm/dịch vụ với tiềm năng thị trường đủ lớn để tăng doanh thu ít nhất trong vài năm tới không?

- Bộ máy quản lý có quyết tâm phát triển sản phẩm mới để duy trì tăng trưởng khi sản phẩm hiện tại bão hòa không?

- Hoạt động R&D (Nghiên cứu & Phát triển) có hiệu quả không?

- Lập luận: Một công ty không thể mang lại lợi nhuận phi thường nếu nó không thể tăng trưởng doanh thu. Cắt giảm chi phí chỉ có giới hạn, nhưng tăng trưởng doanh thu là không giới hạn.

Nhóm 2: Năng lực bán hàng & Lợi nhuận (Câu 4, 5, 6)

- Tổ chức bán hàng có tốt không? (Fisher cực kỳ coi trọng điều này, ông cho rằng sản phẩm tốt mà không biết bán thì cũng vô dụng).

- Biên lợi nhuận có cao không?

- Công ty có làm gì để duy trì hoặc cải thiện biên lợi nhuận không?

- Lập luận: Doanh thu tăng mà lợi nhuận không tăng là vô nghĩa. Công ty vĩ đại phải có sức mạnh định giá và kiểm soát chi phí.

Nhóm 3: Quan hệ lao động & Quản trị (Câu 7, 8, 9)

- Quan hệ với nhân viên có tốt không? (Tránh đình công, tăng năng suất).

- Quan hệ giữa ban điều hành có tốt không?

- Bộ máy quản lý có đủ chiều sâu không? (Có người kế cận không?).

- Lập luận: Con người là tài sản lớn nhất. Một môi trường làm việc độc hại sẽ giết chết sự sáng tạo và lòng trung thành.

Nhóm 4: Tài chính & Minh bạch (Câu 10, 11, 13, 14, 15)

- Hệ thống kế toán/phân tích chi phí có tốt không?

- Công ty có cần phát hành thêm cổ phiếu (pha loãng) để tăng trưởng không?

- Ban quản lý có minh bạch không? Họ có nói về khó khăn thẳng thắn như khi nói về thành công không? (Câu hỏi số 14 – Vô cùng quan trọng).

- Ban quản lý có liêm chính không?

- Lập luận: Fisher nhấn mạnh vào sự trung thực (Candor). Ông thà đầu tư vào một giám đốc thừa nhận sai lầm còn hơn một người luôn đổ lỗi cho thị trường.

Ý tưởng 3: Khi nào nên Mua?

Fisher không quan tâm đến việc đoán đáy thị trường (Market Timing) theo kiểu vĩ mô.

- Nguyên tắc: Mua khi công ty đang gặp những vấn đề tạm thời nhưng nền tảng doanh nghiệp vẫn tốt (ví dụ: một nhà máy mới khởi động gây tốn kém, một sản phẩm mới bị trì hoãn nhẹ). Hoặc mua khi thị trường hoảng loạn vì những tin tức không ảnh hưởng đến giá trị dài hạn (chiến tranh, tin đồn lãi suất).

- Lập luận: Cơ hội tốt nhất xuất hiện khi “cộng đồng tài chính” có cái nhìn sai lệch về giá trị thực của công ty.

Ý tưởng 4: Khi nào nên Bán? (Và câu trả lời nổi tiếng “Hầu như không bao giờ”)

Đây là điểm gây tranh cãi nhưng cũng đặc sắc nhất của Fisher. Ông đưa ra 3 lý do duy nhất để bán:

- Bạn đã sai lầm ngay từ đầu khi nhận định về công ty (Phải bán ngay để cắt lỗ).

- Công ty đã thay đổi bản chất (Không còn đáp ứng 15 tiêu chí nữa).

- Bạn tìm thấy một cơ hội khác tuyệt vời hơn hẳn.

- Lập luận: Nếu bạn đã chọn đúng một công ty tăng trưởng phi thường, việc bán ra để chốt lời (vì sợ giá giảm) là dại dột. Bạn sẽ bỏ lỡ cơ hội lãi gấp hàng trăm lần trong nhiều thập kỷ. “Nếu bạn làm đúng công việc của mình khi mua cổ phiếu, thì thời điểm để bán là… hầu như không bao giờ”.

Ý tưởng 5: Đừng đa dạng hóa quá mức

Fisher đi ngược lại lời khuyên “không bỏ trứng vào một giỏ”.

- Nguyên tắc: Tốt hơn là nên có “một vài quả trứng trong một giỏ và trông chừng cái giỏ đó thật kỹ”.

- Lập luận: Rất khó để tìm ra những công ty siêu hạng. Nếu bạn tìm được, tại sao lại bỏ ít tiền vào đó và dồn tiền vào những công ty thứ cấp chỉ để “đa dạng hóa”? Đa dạng hóa quá mức là cách bảo vệ cho sự thiếu hiểu biết. Ông cho rằng nắm giữ 10-12 cổ phiếu được nghiên cứu kỹ lưỡng là đủ an toàn.

3. NHỮNG BÀI HỌC & ỨNG DỤNG THỰC TIỄN

Cuốn sách này không chỉ là lý thuyết, nó là một bản hướng dẫn hành động.

Bài học 1: Kỹ năng “Thám tử tư” trong đầu tư

Tình huống thực tế: Bạn đang quan tâm đến cổ phiếu của một chuỗi nhà thuốc (ví dụ: Long Châu của FPT Retail hoặc Pharmacity).

- Ứng dụng sai: Chỉ đọc báo cáo tài chính để xem doanh thu, lợi nhuận.

- Ứng dụng theo Fisher :

- Đến trực tiếp cửa hàng, đóng vai khách hàng. Dược sĩ tư vấn có nhiệt tình không? Hàng hóa có đầy đủ không?

- Hỏi nhân viên: “Làm việc ở đây áp lực không? Lương thưởng thế nào?”. Nếu nhân viên than phiền, đó là dấu hiệu rủi ro (Tiêu chí số 7).

- Hỏi đối thủ: “Tại sao Long Châu lại mở nhanh thế? Họ có điểm yếu gì không?”.

- Tìm kiếm trên LinkedIn/Facebook các cựu nhân viên để xem họ nói gì về văn hóa công ty.

Kết quả: Những thông tin “phi tài chính” này sẽ cho bạn biết liệu chuỗi nhà thuốc này có thể thống lĩnh thị trường trong 5 năm tới hay sẽ sụp đổ vì quản lý kém.

Bài học 2: Sự kiên nhẫn và tầm nhìn dài hạn

Tình huống thực tế: Bạn mua cổ phiếu công ty công nghệ (như FPT) và nó giảm 20% vì thị trường chung xấu hoặc lãi suất tăng.

- Ứng dụng: Hãy kiểm tra lại 15 tiêu chí.

- Ban lãnh đạo có còn trung thực không?

- Họ có đang phát triển công nghệ mới (AI, Cloud) để tăng trưởng không?

- Nếu câu trả lời là CÓ, đừng bán. Hãy nhớ nguyên tắc của Fisher: Biến động giá ngắn hạn không quan trọng bằng triển vọng tăng trưởng dài hạn. Nếu bạn bán FPT năm 2012 vì sợ hãi, bạn đã bỏ lỡ mức tăng trưởng hàng chục lần sau đó.

Bài học 3: Chấp nhận “Biên lợi nhuận” là vua

Tình huống: So sánh hai công ty thép, công ty A có giá rẻ nhưng biên lợi nhuận mỏng (5%), công ty B giá cao hơn nhưng biên lợi nhuận dày (15%).

- Ứng dụng: Fisher khuyên chọn công ty B.

- Lý do: Khi khủng hoảng xảy ra, giá thép giảm. Công ty A sẽ ngay lập tức thua lỗ và có nguy cơ phá sản. Công ty B vẫn còn 10% biên lợi nhuận để sống sót và thâu tóm thị phần của công ty A.

- Hành động: Luôn ưu tiên công ty có lợi thế cạnh tranh giúp duy trì biên lợi nhuận cao (Tiêu chí số 5 & 6).

4. TRÍCH DẪN ĐẮT GIÁ

Dưới đây là những câu nói tinh túy nhất của Philip Fisher, chứa đựng toàn bộ triết lý đầu tư của ông:

- “Nếu việc phân tích và chọn lựa cổ phiếu đã được thực hiện chính xác, thì thời điểm để bán ra là… hầu như không bao giờ.”

(Lời bình: Đây là tuyên ngôn của sự kiên định. Lợi nhuận phi thường đến từ lãi suất kép qua nhiều thập kỷ, không phải từ việc lướt sóng.)

- “Thị trường chứng khoán đầy rẫy những người biết giá cả của mọi thứ, nhưng chẳng biết giá trị của thứ gì.”

(Lời bình: Đừng để bảng điện tử đánh lừa bạn. Giá cả là cái bạn trả, giá trị (tiềm năng tăng trưởng, con người, sản phẩm) là cái bạn nhận được.)

- “Tôi thà dựa vào những phán đoán mơ hồ nhưng chính xác, còn hơn là dựa vào những con số chính xác nhưng sai lầm.”

(Lời bình: Ám chỉ việc đừng quá tin vào các con số kế toán chính xác đến từng xu nhưng lại không phản ánh được bản chất (sự lỗi thời của sản phẩm, sự gian dối của lãnh đạo).)

- “Đừng mua vào các công ty chỉ vì báo cáo thường niên của họ có giọng điệu lạc quan nhất.”

(Lời bình: Một lời cảnh báo về sự thận trọng. Hãy nhìn vào sự thành thật của ban lãnh đạo khi gặp khó khăn (Tiêu chí 14), chứ đừng nghe những lời hứa hẹn sáo rỗng.)

5. PHÂN TÍCH & PHẢN BIỆN TÍCH CỰC

Điểm mạnh

- Tầm nhìn vượt thời đại: Fisher đã nói về tầm quan trọng của R&D, Marketing và Văn hóa doanh nghiệp từ những năm 1950 – những yếu tố mà phải đến kỷ nguyên công nghệ (Apple, Google, Amazon) người ta mới thấy nó quan trọng đến nhường nào. Ông là người tiên phong của phương pháp đầu tư vào Tài sản vô hình.

- Phương pháp Scuttlebutt: Đây là công cụ định tính mạnh mẽ nhất mà một nhà đầu tư cá nhân có thể dùng để đánh bại các tổ chức lớn (vốn chỉ dựa vào số liệu).

- Tính nhân văn: Fisher nhận ra rằng đằng sau các con số tài chính là con người. Quản trị nhân sự và sự chính trực của lãnh đạo là yếu tố quyết định sự thành bại.

Điểm gây tranh cãi & Hạn chế

- Quá khó để thực hiện: Phương pháp “Scuttlebutt” đòi hỏi kỹ năng giao tiếp, mạng lưới quan hệ và thời gian khổng lồ. Một nhà đầu tư nhỏ lẻ làm sao có thể gọi điện cho đối thủ cạnh tranh hay gặp gỡ nhân viên của một tập đoàn lớn để hỏi chuyện? Điều này tạo ra rào cản gia nhập lớn cho phương pháp này.

- Rủi ro của việc “Không bao giờ bán”: Nguyên tắc này có thể nguy hiểm trong các bong bóng tài chính (như Bong bóng Dotcom năm 2000). Nếu bạn giữ một cổ phiếu tốt ở mức định giá điên rồ (P/E 100-200 lần) và không bán, bạn có thể mất 10-15 năm mới về bờ, dù công ty vẫn tốt.

- Sự tập trung (Ít đa dạng hóa): Việc chỉ nắm giữ 3-5 cổ phiếu như Fisher gợi ý có thể dẫn đến rủi ro mất trắng nếu nhà đầu tư nhận định sai (mà sai lầm là điều không thể tránh khỏi). Buffett có thể làm được, nhưng người thường thì rất rủi ro.

So sánh với sách khác

- So với “Nhà đầu tư thông minh” (Benjamin Graham): Graham dạy bạn cách không mất tiền (mua rẻ, an toàn). Fisher dạy bạn cách kiếm thật nhiều tiền (mua công ty tốt, tăng trưởng). Graham nhìn vào tài sản hiện có, Fisher nhìn vào lợi nhuận tương lai.

- So với “Trên đỉnh phố Wall” (Peter Lynch): Cả hai đều đề cao việc quan sát thực tế. Tuy nhiên, Lynch linh hoạt hơn trong việc bán và chấp nhận nhiều loại hình công ty (công ty chu kỳ, công ty tài sản ngầm), còn Fisher chỉ tập trung vào một loại duy nhất: Công ty tăng trưởng chất lượng cao.

6. LỜI KẾT & TAKEAWAY

Cuốn sách “Cổ phiếu thường Lợi nhuận Phi thường” là một lời nhắc nhở rằng đầu tư không phải là trò chơi với những con số, mà là trò chơi của sự thấu hiểu kinh doanh. Philip Fisher đã dạy chúng ta rằng lợi nhuận lớn nhất không đến từ việc mua cái gì đó rẻ, mà đến từ việc đồng hành cùng những người khổng lồ.

Quy trình Ứng dụng cho Nhà đầu tư:

- Bước 1: Sàng lọc (The Filter): Tìm các công ty có lịch sử tăng trưởng doanh thu và lợi nhuận vượt trội trong ngành.

- Bước 2: Điều tra (The Scuttlebutt): Áp dụng 15 tiêu chí. Đừng chỉ ngồi nhà, hãy ra cửa hàng, hỏi người dùng, tìm kiếm thông tin từ nhân viên và đối thủ. Kiểm tra sự chính trực của ban lãnh đạo (họ có nhận lỗi khi sai không?).

- Bước 3: Hành động (Buy & Hold): Mua khi có cơ hội (thị trường chỉnh, tin xấu tạm thời) và nắm giữ kiên định. Đừng bán trừ khi câu chuyện tăng trưởng đã kết thúc.

“Thần chú” khắc cốt ghi tâm:

“Hãy mua những công ty có kỷ luật quản trị tuyệt vời và tiềm năng tăng trưởng dài hạn, rồi nắm giữ chúng cho đến khi nào chúng không còn tuyệt vời nữa. Thời gian là bạn của công ty tuyệt vời và là kẻ thù của công ty tầm thường.”

Lời kêu gọi hành động

Nếu bạn muốn thực sự thấu hiểu cách một doanh nghiệp vĩ đại vận hành và cách để tài sản của bạn tăng trưởng cùng với nó, hãy tìm đọc ngay bản gốc của “Cổ phiếu thường Lợi nhuận Phi thường”. Những phân tích trong sách sẽ thay đổi hoàn toàn tư duy của bạn.

Bạn ấn tượng nhất với tiêu chí nào trong 15 tiêu chí của Fisher? Hãy chia sẻ cảm nhận và bài học của bạn ở phần bình luận nhé!